SWR är "hur stor del av ditt kapital du kan spendera varje år utan att pengarna tar slut under din livstid"

Det låter ju bra men många tycker nog det är svårt att beräkna hur mycket pengar som krävs. Du känner trots allt inte till allt som kommer hända dig för att inte tala om saker som inflation, räntor och avkastningen på ditt investerade kapital.

Ställer man frågan till en ekonomisk nybörjare tenderar de att slänga ur sig en rejäl summa på mellan kanske 50 - 100 miljoner kr.

Finansiella rådgivare som får samma fråga kommer säga att det beror på din inkomst (och felaktigt utgå från att du spenderar hela din lön) och kanske berätta för dig att det krävs mellan 15 - 50 miljoner kr.

Ekonomiska entusiaster som siktar på FIRE (Financial Independent Retire Early) kommer ha det mest korrekta svaret. Ta dina årliga utgifter och multiplicera med ett tal mellan 20 och 30. Där har du har din siffra!

Om du använder dig av siffran 25 använder du dig underförstått av 4% regeln och 4% Safe Withdrawal Rate.

Eftersom 4% är samma sak som en tjugofemtedel eller ett delat med 25 betyder det att du behöver 25 årskostnader i investeringar för att täcka dina kostnader. Du kan räkna ut samma sak genom att dela ett med din SWR. T ex innebär en SWR på 5% (ett delat med 0,05) att du behöver 20 årskostnader.

Om vi håller oss till 4% regeln betyder det att du behöver 25 årskostnader eller 300 månadskostnader då det går 12 månader på varje år (25*12=300).

Exempel 1: du har utgifter på 20.000 kr per månad vilket per år blir 240.000 kr. Enligt 4 procents regeln (en SWR på 4%) krävs det då 25 gånger 240.000 vilket blir 6 miljoner kr. En kontrollräkning ger att 4% av 6 miljoner är 240.000 kr eller 20.000 kr per månad.

Exempel 2: om du klarar dig på 12.000 kr per månad blir kapitalet du behöver 12.000 gånger 300 vilket ger 3,6 miljoner kr. En kontrollräkning ger att 4% av 3,6 miljoner är 144.000 kr per år eller 12.000 per månad.

Men varifrån kom den magiska siffran 4%?

Föreställ dig att du har hela ditt pensionssparande investerat i aktier och andra tillgångar och att dessa investeringar i genomsnitt ger dig 7% i årlig totalavkastning (värdeökning + utdelning). Av dessa äter inflationen upp ca 2-3% varje år vilket till dig lämnar kvar att årligen spendera 4% av ditt kapital.

Visst, det är en förenklad version. I verkligheten går börsen upp och ned och inflationen varierar också över tid. Speciellt utvecklingen på börsen har varit brutal med flera nedgångar på över 50% men har sedan alltid kommit tillbaka och stigit till ännu högre nivåer. Tittar vi på all historisk ekonomisk utveckling i modern tid inkluderar den olika ekonomiska system (guldstandard och fiat), två världskrig, ett kallt krig, tsunamies, kärnkraftsolyckor, pandemier, oljekriser, finansiella krascher och bostadsbubblor.

|

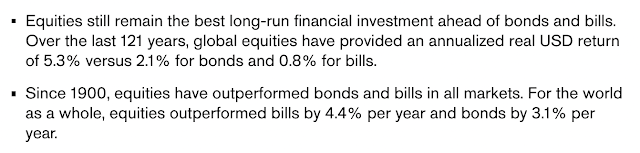

| Ovan: Klipp från Credit Suisse Global Investment Return Yearbook 2021. Equities = aktier. |

Trots detta har den globala börsen (typ en global indexfond) mätt i amerikanska dollar i snitt gett drygt 5% i årlig avkastning plus inflation sedan 1900-talets början. Men i och med börsens berg- och dalbanan har det definitivt betydelse var i cykeln du befinner dig eftersom du inte vill ta ut för stor andel av portföljen mitt under en börskrasch och riskera att pengarna tar slut.

Som tur är har det gjorts studier av detta. År 1984 formulerade William Bengen fyra procents regeln som sedan följdes upp och populariserades genom den kända Trinity studien år 1998.

|

| Notera att studien ovan handlar om en portfölj med 50% aktier och 50% obligationer. |

Sedan Trinity studien genomfördes har den uppdaterats flera gångar, se exempel nedan.

Att 40-års scenariot med 100% aktier i tabellen ovan "bara" har 88% success rate innebär i praktiken att i 88% av alla 40-års perioder mellan 1926 - 2014 så har det gått alldeles utmärkt att ta ut 4% plus inflationen varje år .

Även om den historiska datan talar sitt tydlig språk är ingenting riktigt säkert i framtiden. Av den anledningen använder jag själv 4% regeln som en tumregel och inte som en bergsäker prognos.

Istället för att söka mer säkerhet i de historiska kalkylerna och i onödan sänka SWR är det bättre att skifta fokus till de saker som du själv kan påverka. Trinity studien förutsätter nämligen:

- att du aldrig kommer tjäna en enda krona till

- att du aldrig anpassar dina utgifter under en börsnedgång

- att du aldrig anpassar dina konsumtion inom områden där det blir inflation (t ex att du övergår till att äta mandlar istället cashewnötter om inflationen höjer priset på dem)

- att du aldrig får någon form av pension, allmänpension eller tjänstepension

- att du aldrig får någon form bidrag, bostadsbidrag, studiebidrag etc

- att du aldrig får något arv

Det var en bra text kring ett ämne som stötts och blötts många gånger! Det finns inga garantier, men funkar - som du skriver - bra som en grov tumregel.

SvaraRaderaJag själv strävar efter att nå den finansiella friheten, men räknar med en ännu säkrare uttagskvot (3%). Jag funderar fortfarande på vad jag skulle "pensionera" mig TILL om/när jag når denna punkt. Detta tror jag är mycket viktigt.

Mvh

Egon

Hej Egon och skoj att du gillade inlägget!

RaderaSå länge man trivs på jobbet och inte vet vad man ska göra istället gör det ju inget att man kämpar ned SWR till ännu lägre nivå.

Men att leva är att välja och välja bort. Om jag själv skulle veta att jag skulle dö om säg 2 år så skulle jag inte direkt prioritera att börja jobba igen, om jag säger så :)

Vill tipsa om en bra sida för att kolla på SWR och hur en portfölj av tillgångar beter sig: https://portfoliocharts.com/ gå till https://portfoliocharts.com/portfolio/my-portfolio/ för att sätta samman din portfölj så som den ser ut. Man kan välja "Home country" SWE för att få det beräknat från en svensk synvinkel.

SvaraRaderaMan kan konstatera att det går att sätta samman portföljer med SWR överstigande 5,5% till betydligt mindre risk än 100% aktier och att man inte tullar allt för mycket på förväntad avkastning. Snarare så att det tidsintervall inom vilket man behöver spara blir mycket mera snävt.

Hej Ozzy och tack för tips om portfoliocharts. Ska kika på det.

RaderaSom grov inriktning kör jag personligen hellre med högre andel aktier och kompenserar med andra inkomster och ev lägre kostnader om det krävs.

Hej igen,

SvaraRaderaFast det är kanske inte riktigt det som det handlar om.

Poängen är att hitta en portfölj där utfallen av avkastning är mer säkra. Om du dessutom har få förlustår behöver du inte vara "rädd" att ta ut den summa SWR som är tänkt.

Exempelvis, givet en sparkvot om 50% och 100% aktier i Sverige så tar det dig 7 - 17 år att bli ekonomiskt fri, vi kan säga ett genomsnitt på 12 år. SWR är 4,1%.

En väl sammansatt portfölj så som Ivy Portfolio tar dig lika lång tid i snitt (9-14 år) att få ihop samma möjliga uttagssumma med SWR 5,4%. Men då startdatumskänsligheten är lägre kan du vara mer säker på att komma till den ekonomiska frihetspunkten på genomsnittstiden.

Utan att förta spänningen går det som svensk investerare att komponera portföljer med lägre varians och minst samma SWR som Ivy Portfolio.

Det går inte att kompensera variansen med andra typer av inkomster/kostnader när du jämför två portföljer. Då jämför du äpplen och päron. :) Lycka till!

Håller inte med, jag anser att aktier är det säkraste tillgångsslaget, bara man har möjlighet att ha tillräckligt låga kostnader och en tillräckligt lång investeringshorisont.

RaderaMen jag har full respekt för att andra kan komma fram till en annan bedömning på den punkten.

Hej.

SvaraRaderaTrevlig läsning.

Men det intressanta tycker jag är om man kan räkna ut hur många år kapitalet ska räcka i olika skeden i livet. En som är 50 år behöver väl inte lika mycket sparat som en 20 åring för att klara sig eller har jag missat någon viktig punkt här.

Mvh

Johan

Om kapitalet räcker så länge som 40 år så är chanserna goda att det räcker livet ut, även om "success rate" säkert blir några procentenheter lägre.

RaderaNotera skillnaderna mellan uttagstiderna 30 och 40 år så ser du att det är väldigt liten skillnad.

Det här är lite väl enkelt. Henry K. Hebeler har en strategi som kanske kan vara intressant, liksom Guyton-Klinger. Olika typer av strategier har olika för- och nackdelar.

SvaraRaderaVanguard: https://investor.vanguard.com/investing/investor-series/setting-a-strategy-for-retirement-withdrawals

Fool: https://www.fool.com/retirement/strategies/withdrawal/

Riktigt bra inlägg! Som du säger är ju risken att man inte tjänar en enda krona till under hela livet rätt liten.

SvaraRaderaSamt att man under riktigt usla börsår kan söka jobb/uppdrag om man vill skapa lite extra säkerhet.

Hej.

SvaraRaderaTrevlig läsning.

Men det intressanta tycker jag är om man kan räkna ut hur många år kapitalet ska räcka i olika skeden i livet. En som är 50 år behöver väl inte lika mycket sparat som en 20 åring för att klara sig eller har jag missat någon viktig punkt här.

Mvh

Johan

Tror du hittar svaret på din fråga i bilden med "portfolio succes rates".

RaderaOm du haft en portfölj med 75% aktier och 25 räntor och kör på 4% regeln är det 98% success rate på 30 år och 92% success rate på 40 år. Dvs bara 6 procentenheter större risk att pengarna tar slut med 10 år längre pension.

Förenklat: Om pensionen räcker 30-40 år är chanserna mycket goda att de räcker även 50-60 år.

Bra förklaring även här!

SvaraRaderaOm jag räknar baklänges från dina inlägg om att du har 438 månadskostnader så ligger du alltså på lägre än 3%-regeln med god säkerhet och har ändå ca 17000 i månatliga utgifter så det är inte något "knäckebrödsliv".

Det måste vara härligt att ha uppnått den friheten!

/M

Istället för att räkna 4% kan man ha utdelningsaktier och kika på DA samt utdelningstillvöxt. Ligger själv på 9% nu före inflation men med ränta på ränta samt utdelningstillväxten går det allt snabbare så förhoppningsvis 10% inkl pension om 5 år

SvaraRaderabra skrivet

SvaraRadera